概述:2022年1-7月国内轴承钢粗钢产量同比下降3.62%,轴承钢材产量同比上升0.58%。回顾8月份轴承钢市场,市场价格整体呈现弱势下跌态势,市场需求持续乏力。截止到目前国内轴承圆钢50mm(连铸)均价为5482元/吨,较7月底下跌112元/吨,月环比跌幅为2.01%。全国各地疫情又开始散点复发,物流不通以及项目进度缓慢,对于市场需求造成一定影响。传统的“金九”需求预期暂未有所显现,钢价下行压力增大,商家信心明显受挫。从现阶段情况看,部分钢厂之间同质化竞争压力较大,需求支撑力度有限,预计9月轴承钢市场价格延续弱势震荡运行态势。

一、国内轴承钢产量情况

(一)2022年1-7月轴承钢产量:钢材同比上升 粗钢同比下降

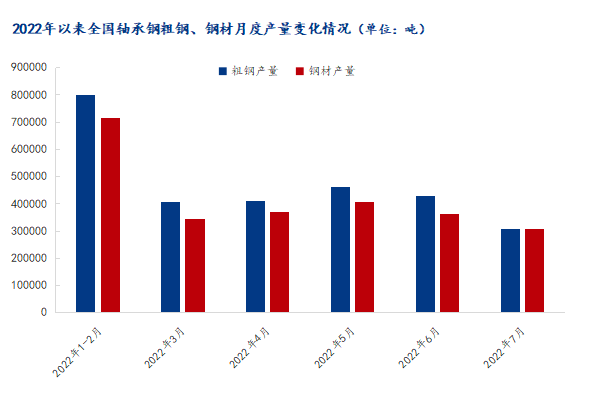

根据特钢协统计数据显示,2022年1-7月我国主要优特钢企业轴承钢粗钢产量为281.51万吨,与去年同期相比下降3.62%;2022年1-7月我国主要优特钢企业轴承钢材产量为250.73万吨,与去年同期相比上升0.58%,详见图1。

图1:2022年以来全国轴承钢粗钢、钢材月度产量变化情况

(二)2022年1-7月轴承钢各生产企业成品材产量:钢厂产量同比增加

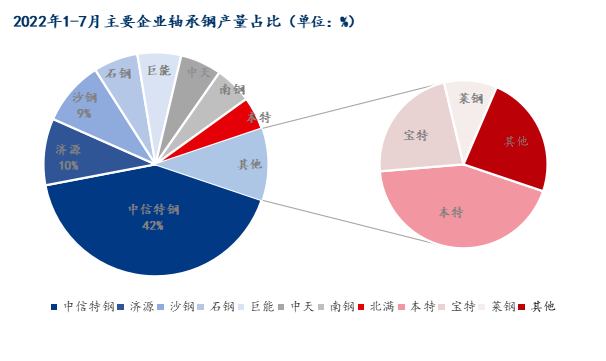

从图2可以看出,目前轴承钢产量较大的生产企业分别是:中信特钢(兴澄特钢、大冶特钢、青岛钢铁)、济源钢铁和沙钢(东北特钢、永钢),占到总产量的61%。2022年1-7月轴承钢整体产量在增加,石钢、莱钢、济源、建龙、中特、沙钢等钢厂产量较去年同期相比小幅增加,西宁、北满、邢钢、中天、本特、南钢、巨能等钢厂产量均有所减少。

图2:2022年1-7月主要企业轴承钢产量占总产量比重

二、国内轴承钢市场表现

8月份轴承钢市场价格小幅下跌,淡季去库很难实现。据调研,9月份钢厂接单情况整体一般,尚不及预期,市场贸易商倒挂的情况犹存。从库存角度看,厂库、社库去库的速度非常慢,现阶段市场面临较大的去库压力。9月份钢材需求或延续淡季疲弱态势,但供需基本面要好于8月份,预计9月轴承钢市场价格或震荡调整为主,短期仍需关注需求释放情况以及突发事件对于市场的扰动影响。

表1:目前轴承钢钢厂出厂承兑价

三、相关市场信息

(一)原料价格

八月铁矿石价格承压下行,现Mysteel62%澳粉指数为100.15美元/干吨。宏观政策仍在不断给房地产等下游需求纾困,市场对于传统金九银十下游需求转好还抱有一定预期,钢材价格尚有一定支撑。虽然九月份下游需求面临较大考验,但短期钢厂尚有利润,复产动作不停,加上即将到来十月补库也会支撑铁矿需求,铁矿价格存有上行驱动;国内废钢市场呈现震荡上涨走势,市场资源紧张,月末均价在2658元/吨。展望九月份,随着天气逐步转凉,下游需求将会有所改善,但大幅的需求增量仍较为有限,钢厂废钢需求将有所好转,价格仍有上行空间。而钢厂增加产量将面对的生产成本的提升,9月份或将迎来一场新的博弈;高碳铬铁市场价格偏弱运行,成交仍有待跟进,月末价格在7600元/吨。近日南方工厂由于减产较多,部分工厂意在北方市场买货为交付长协订单,市场询盘情况回暖。叠加近期减停产数量增加,工厂挺价意愿逐渐增强。但下游不锈钢需求恢复有限,铬系市场仍然处于博弈状态。

图3:2021年以来部分原材料价格变化情况

(二)下游行业

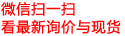

据中国汽车工业协会统计分析,2022年7月,汽车产销分别完成245.5万辆和242万辆,环比分别下降1.8%和3.3%,同比分别增长31.5%和29.7%。当月产销量虽然低于上月,但为历年同期Z高值,总体判断目前行业发展的态势良好,并有望继续延续。1-7月,汽车产销分别完成1457.1万辆和1447.7万辆,产量同比增长0.8%,销量同比下降2%。上年8月份行业受芯片短缺影响严重,产销量水平较低,因此今年1-8月有望实现产销双增长。

图4:2021年以来月度汽车销量及同比变化情况

四、结论

8月份轴承钢市场价格整体处于继续走低阶段,市场观望情绪浓厚。临近月底,伴随着美联储加息预期升温,引发市场对于经济衰退担忧,基本面明显转弱,钢价进一步回落。目前钢厂库存转移至社会库存已有体现,主流市场轴承钢库存呈现攀升态势,部分轴承钢管厂库存压力凸显。近期GCr15价格与45#碳结钢价差有所扩大,部分钢厂价差达到了700-950元/吨,下游忧虑情绪仍存。钢管厂、锻造厂回款压力持续加大,资金偏紧依旧是制约价格拉涨的主要因素,加之近期疫情扩散影响,整体呈现弱复苏的迹象。“金九”兑现难度加大,市场情绪始终较为悲观,预计9月轴承钢市场价格延续弱势震荡运行态势。

1006次

1006次